Una de las pautas estacionales de inversión más conocidas es “Sell in

may and go away” (Vende en mayo y lárgate), está pauta trata de mostrar

un escenario de inversión en bolsa más favorable en los meses

comprendidos entre noviembre y abril que en los seis meses restantes del

año. Esta situación se da por el elevado flujo de inversión en los

meses de invierno, en especial el Rally de Santa Claus, derivado de las

pagas extraordinarias que suponen nuevas entradas en los fondos de

inversión y que se materializan en compras por parte de los gestores.

Por otra parte, los volúmenes de mercado tienden a secarse después de

mayo por la cita con Hacienda y en el verano por la época vacacional lo

que genera mayores niveles de volatilidad.

Al mismo tiempo, noviembre se identifica con un mes bajista para la compra de acciones y el mes de octubre genera grandes miedos porque de las diez mayores caídas bursátiles 0 cinco han sido en el décimo mes del año.

Al mismo tiempo, noviembre se identifica con un mes bajista para la compra de acciones y el mes de octubre genera grandes miedos porque de las diez mayores caídas bursátiles 0 cinco han sido en el décimo mes del año.

De acuerdo con las estadísticas que recoge El Almanaque,

desde 1950 el Dow Jones Industrial ha obtenido una rentabilidad media

del 0,5% entre los meses de mayo a octubre, en comparación con una

rentabilidad del 7,5% durante el periodo comprendido, lo que establece

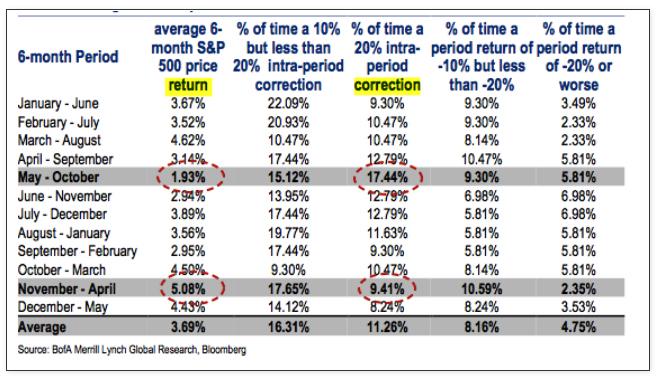

un claro market timing durante el año. Por otro lado, Bank of

America Merril Lynch muestra el siguiente análisis sobre esta pauta en

el S&P500 sobre diferentes periodos que abarcan seis meses.

Entre octubre y mayo el S&P500 tiende a ofrecer un retorno del

1,93%, mientras que de noviembre a abril un 5,08%. Pero un dato de

volatilidad importante es el porcentaje del tiempo que han habido

correcciones superiores a un 20%. Mientras que desde noviembre a abril

el porcentaje de tiempo que sufren correcciones superiores a un 20% es

de un 9,41%, entre los meses de mayo y octubre el porcentaje

prácticamente se dobla hasta el 17,44%.

El siguiente gráfico muestra una

comparativa entre tres escenarios posibles partiendo desde el año 1995.

En primer lugar (verde), cómo hubiera evolucionado nuestro retorno si

únicamente hubiéramos permanecido en el selectivo en los meses de enero,

febrero, marzo, abril, octubre noviembre y diciembre. En segundo lugar

(gris), cómo ha evolucionado el S&P500 desde 1995 hasta la

actualidad. Y por último (rojo), cómo se ha comportado la rentabilidad

del índice en los meses de mayo, junio, julio, agosto y septiembre.

Como podemos observar en el gráfico hay resultados muy dispares según

los parámetros de inversión en estos últimos veinte años. Si nos

hubiéramos decantado por estar en el S&P500 en desde octubre hasta

abril hubiéramos mejorado la rentabilidad del selectivo. Por otra

parte, si nos hubiéramos posicionado en el S&P500 en los meses de

mayo hasta septiembre, nos encontraríamos no sólo con una rentabilidad

inferior a la acumulada por el S&P500 sino que obtendríamos, tras

veinte años, una rentabilidad acumulada negativa.

A partir de este punto, existe una estrategia de inversión desde el

punto de vista teórico, realmente interesante por los resultados que

ofrece desde el año 1950. En primer lugar, nos posicionaríamos en el

selectivo americano desde noviembre hasta el mes de abril y seguidamente

invertiríamos en bonos americanos ¿Qué hubiera pasado de seguir con esa

estrategia desde 1950? Pues bien, si en capital inicial de la inversión

hubiera sido 10.000 dólares, a día de hoy veríamos un volumen de

578.413 dólares. Pero el escenario cambia de forma radical si se hubiera

tomado la decisión inversa, invertir en bonos desde noviembre hasta

abril y en el índice en los meses restantes… En ese supuesto, los 10.000

dólares invertidos en 1950 se hubieran convertido en 341 dólares.

Sin embargo, existe un gran handicap para adoptar la estrategia “Sell

in may and go away” ya que debemos contar con los dos factores que

merman la rentabilidad de una cartera, las comisiones y la fiscalidad de

las mismas. Comprar y mantener en el tiempo tendrá siempre infinitas

mejores condiciones porque no estaremos generando una serie de

comisiones adicionales en nuestra estrategia, ni pasaremos por Hacienda

año tras año para rendir cuentas de la rentabilidad acumulada durante el

ejercicio hasta que no vendamos.

fuente: http://www.euribor.com.es/bolsa/vende-en-mayo-y-largate-o-mejor-no/

No hay comentarios :

Publicar un comentario